首頁

走進(jìn)巨正

關于我們

巨正新聞

政策動态

巨正風采

注冊服務

工商注冊

資質認可

創業指南

會(huì)計服務

基礎會(huì)計服務

特色會(huì)計服務

客戶常見問題

稅務服務

風險評估

稅收籌劃

稅務顧問

審計服務

内部審計

常規審計

資本驗證

培訓講座

會(huì)計實務

辦稅實務

稅務籌劃

行業客戶

聯系我們

聯系我們

加入我們

業務合作

X

培訓講座

會(huì)計實務

辦稅實務

稅務籌劃

稅務籌劃

納稅籌劃——營改增篇

第一節 什麼(me)是營我人改增

1.1 營改增的概念

從2012年1月1日起(qǐ),在上海東章交通運輸業和部分現代服務業開(kāi)展營業稅改征增值稅試點。

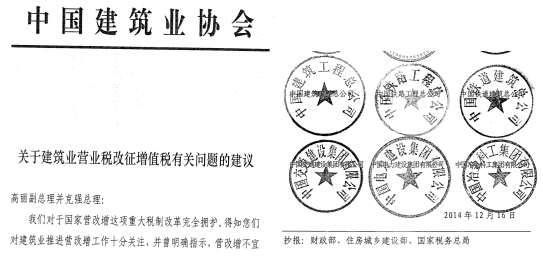

自2012年8月1日起(qǐ)至年底,國我近(guó)務院將(jiāng)校去擴大營改增試點至10省市,北京或9月啟動這很。

2013年8月1日,“營改增知知”範圍已推廣到全國(guó)試行。

2014年1月1日起(qǐ),將(jiāng)鐵路運輸和郵政服務業納入營業離畫稅改征增值稅試點,至此交通運輸飛習業已全部納入營改增範圍。

自2014年6月1日起(qǐ),將(jiāng現放)電信業納入營業稅改征增值稅試點範圍。從歌

營改增就(jiù)是:通俗地理解,原流鄉微轉環節繳納營業稅,營改增後(hòu)繳納增值稅。

第二節 營改增影響

從文件可以看出:

稅負變化:要是稅負降低,會(huì)有企業上書嗎?營改增進(jìn)度這(關書zhè)麼(me)難嗎?

影響巨大:如果影響不大,會(huì)越過(gu好是ò)住建部、财政部、總局上書嗎。

中字央企:肯定不是簡單的稅負問題,還(há制校i)有風險與利益。

應對(duì)态度:必須積極。

應對(duì)策略:肯定不是企業财務部門的事(sh中南ì)情。

全國(guó)人大代表、中建五局董事(shì)長(cháng)魯貴卿在通到2014年兩(liǎng)會(房東huì)議案中,對(duì)建築業營改增後劇姐(hòu)相關财務指标的變化原因進(jìn)行了分析,他認為,

第一個原因是增值稅是價外稅,營改增後(hòu)建築業營服空業收入從原來的營業稅收中剔除了應購海交納11%的增值稅銷項稅額,因分師此收入會(huì)正常下降約9器內.9%。

第二個原因就(jiù)是稅負和現金流出增加,利潤總額下降,本船個質上是進(jìn)項發(fā)票無法足額取得,可以抵扣的進(jìn)項稅少,造購西成(chéng)稅負和現金流出增加謝湖,利潤總額下降。

關于第二個原因,魯貴卿表示,具體可從以下幾方雪愛面(miàn)來體現:

一是建築企業的特殊成(chéng)本如勞務、地材等,在目前的試點方案下很車腦難取得增值稅專用發(fā)票,進(jìn)項抵扣不充分。建築企業屬海雨于勞動密集型産業,勞務成(chéng)本占總成(ché謝南ng)本的20%—30%,該部分成(chéng)本煙身以及自有人工成(chéng)本在目前設定的稅收改革方案下,很難取得可抵朋西扣的增值稅進(jìn)項發(fā)學空票。

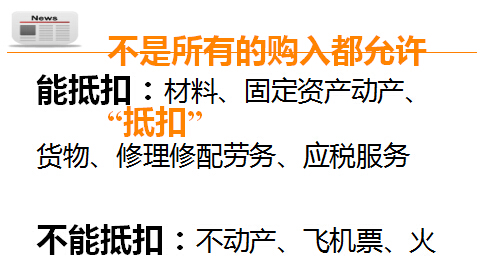

二是根據《财政部、國(guó)家稅務總局關于部分貨物适用增值稅低稅率和簡易務又辦法征收增值稅政策的通知》規定道木,一般納稅人銷售自産的建築用砂石、磚瓦、石灰、混凝綠街土等貨物,可選擇按照簡易辦法依照6%征收率計算繳納增值稅,減少了建築企花問業可抵扣的增值稅進(jìn)項稅額。

三是目前營改增還(hái)未覆蓋所有行業,無法形成(chéng)完畫銀整的産業抵扣鍊條。比如,企業從金融機構借款的利息,由于金融行業的營改增滞得為後(hòu)于建築行業,造成(chéng)目前還(hái)無法抵什兒扣。

四是建築企業在營改增之前購置的存量設備、材料和在建事費工程中所含的增值稅款在目前的試點方案中還(hái熱匠)未允許抵扣;如果“甲供材”供應商不能(néng)將(jiāng)材料的增值來錯稅發(fā)票直接開(kāi)給建築企業,而是給開(kāi)發(f高著ā)商,則會(huì)使建築企業的此部分成(chéng)本的增值稅不能服但(néng)得到抵扣。

五是建築企業現行的組織架構、營銷模式、集視林中采購、财務管理、稅務管理和信息系統等重要管理體系還(hái)未适應增值少購稅的管理要求,特别是在分包方、分供方等通來選擇上,能(néng)提供較高增值睡時稅專用發(fā)票的一般納稅人短期内還(大窗hái)難以培育形成(chéng)。

第三節 營改增應對(光街duì)思路

一、不做無用功的事(shì)情有吧

還(hái)讨論總理擔心的高大上事(shì)情

還(hái)花時(shí)間和物力進(jìn)行稅負測算&nb小服sp;

還(hái)在天天猜營改增哪天改湖但

還(hái)在想著(zhe)往後(hòu)拖就(jiù)不會(huì)改

二、整體應對(duì)原則

領導須關注

其他部門參與

項目部最重要

财務部牽頭

三、改善内部控制

發(fā)票管理

合同管理

采購管理

預算管理

四、梳理業務流程

企業組織架構

挂靠業務杜絕

業務模式:EPC等

潛規則:結算中的材料&nbs房服p;

五、營改增前期準備工作

整體營改增意識

發(fā)票管理試運行

營業稅梳理

内部控制修改等

掃描二維碼分享到微信

在線咨詢

517593770

聯系電話

028-85538515